【深度产业调查报告】——解码华润啤酒转型困局与未来路径

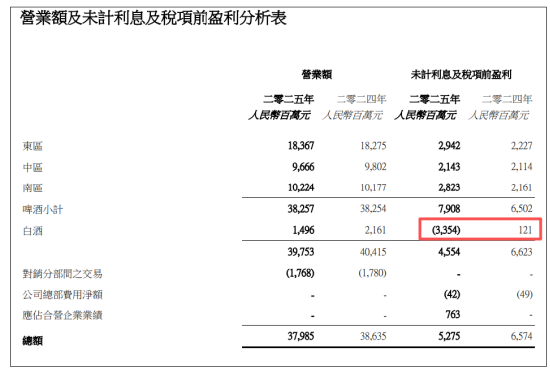

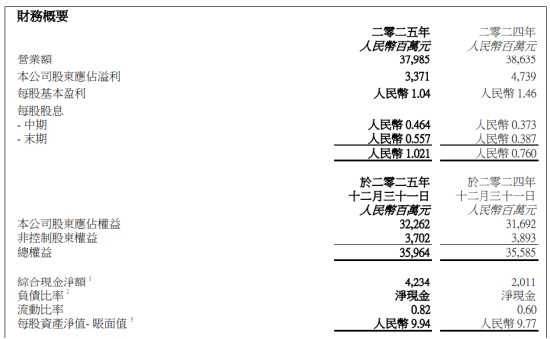

财务数据显示,华润啤酒2025年营收实现379.85亿元,同比微降,但净利润却同比减少近29%,白酒业务更是出现超30亿元的亏损。这种业绩表现揭示了“啤+白”双轮驱动战略在实践层面的严重滞后。从金种子酒的多年亏损,到金沙酒业营收的大幅缩水,系列数据表明,资本运作带来的规模扩张并未转化为实际的盈利能力。行业分析显示,白酒行业进入存量竞争时代,缺乏深厚品牌积淀和渠道根基的扩张行为,极易在市场震荡中暴露短板。

渠道逻辑的错位是导致亏损的核心原因。啤酒业务依赖高频流通渠道,而白酒业务侧重于品牌价值与社交属性,两者在运营逻辑、目标客群及销售模式上存在天然鸿沟。华润啤酒试图通过啤酒的渠道网络赋能白酒,忽略了白酒行业对于库存管理、价格体系维护的严苛要求。现实情况是,金沙酒业等品牌在未能建立有效价格护城河的情况下,被迫承担了全国化扩张的沉重压力,导致库存积压与价格倒挂现象频发,直接拖累了集团整体财务报表。

行业深度调整期的应对策略评估

数据表明,白酒行业在经历高速增长后,已进入深度调整期。华润啤酒在这一时间节点切入白酒赛道,面临着巨大的市场准入与品牌重塑成本。对比同行业竞争对手,缺乏先发优势使得其在争取核心经销商资源时处于被动地位。财务报表中的巨额亏损,实质上是早期收购溢价与后续运营投入的综合体现,这对于上市公司股东回报构成了直接挑战。

应对策略的有效性将决定未来走势。当前,企业正在尝试从“渠道嫁接”向“集团资源整合”转型,试图通过商业地产等非传统渠道为白酒开辟销售空间。这种尝试能否成功,取决于其能否真正打通不同业态间的资源壁垒,而非仅仅是简单的品牌叠加。对于投资者而言,关注重点应从单纯的营收规模转向渠道库存健康度与核心单品的动销率。未来,只有在组织架构完成彻底整合,且产品价格体系实现有效修复后,白酒业务才具备实现盈利的可持续性基础。