外资券商独资化进程中的股权溢价逻辑与合规要点——大和证券案例深度复盘

笔者自2020年起持续跟踪外资券商在华展业动向,大和证券(中国)股权转让案是近年来最具代表性的研究样本之一。4月8日尘埃落定的这笔交易,不仅涉及1.8倍评估值溢价,更折射出外资机构深化中国布局的战略决心。

时间回溯:股权结构演变三阶段

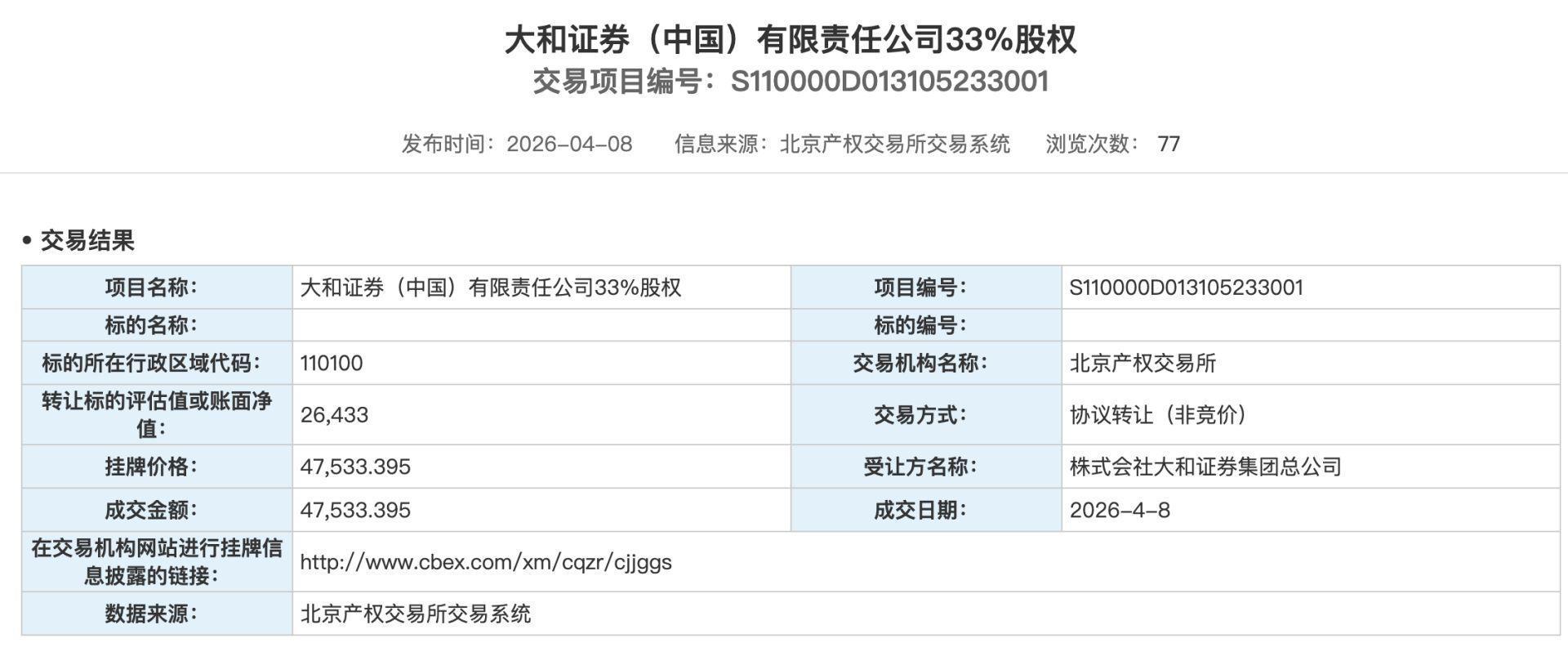

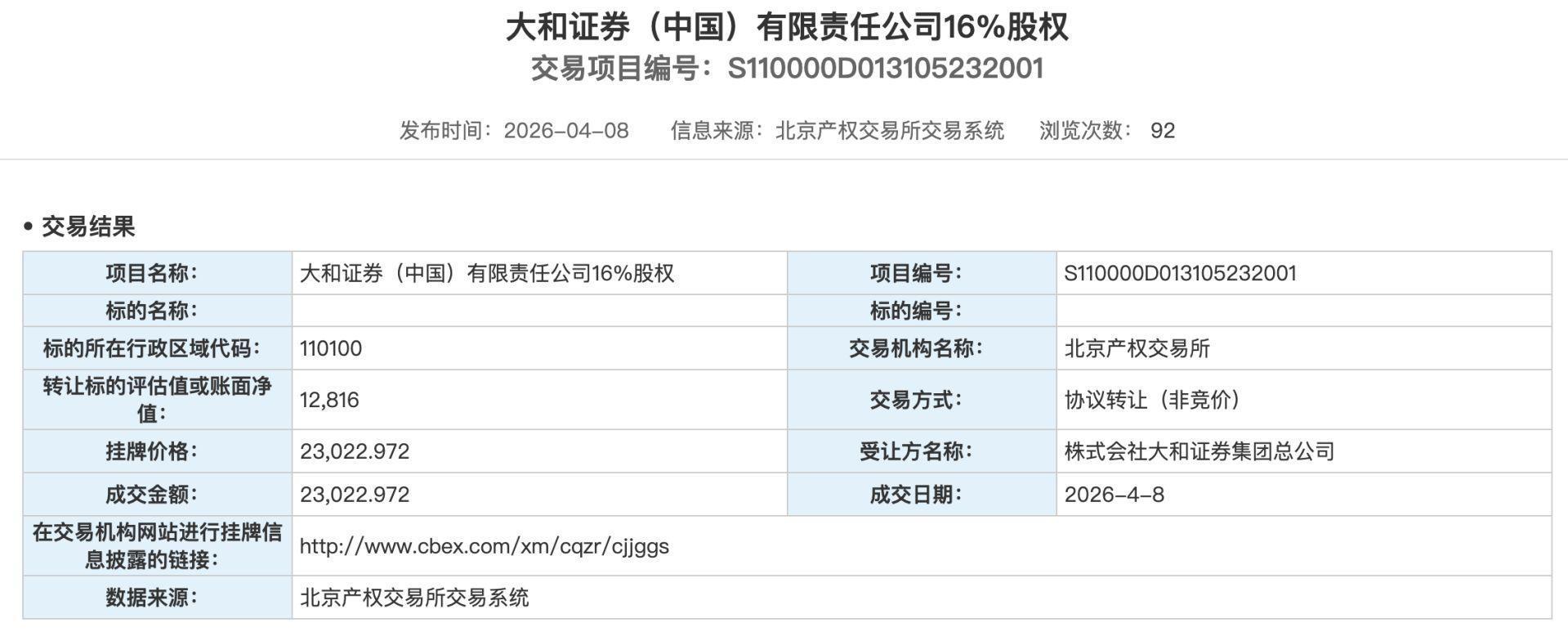

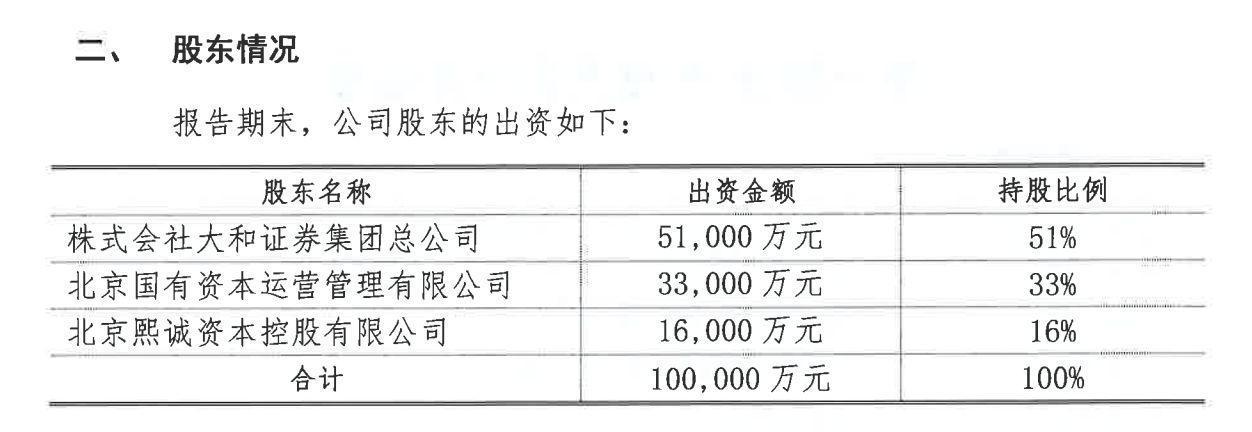

2020年8月大和证券(中国)获批筹建,12月完成工商登记。2021年6月正式取得经营许可后,形成三方持股格局:日方持股51%、北京国有资本运营管理有限公司持股33%、北京熙诚资本控股有限公司持股16%。

第一阶段(2020-2024年)为合资运营期,中方股东提供本土资源支持,日方主导战略方向。第二阶段(2025-2026年初)为股权退出期,北京国有资本运营管理有限公司与北京熙诚资本控股有限公司先后挂牌转让股份。第三阶段为全资控股期,日方以评估值1.8倍的溢价完成剩余49%股权收购。

溢价逻辑解析:资产价值与战略估值

33%股权评估值2.64亿元、16%股权评估值1.28亿元,最终成交价分别为4.75亿元和2.3亿元。1.8倍溢价背后存在三重驱动因素:其一,证券行业牌照稀缺性形成溢价基础;其二,中国资本市场对外开放政策红利持续释放;其三,日方对在华业务协同效应存在长期看好。

财务数据梳理:连续四年亏损的现实挑战

Wind数据显示,2021年至2024年大和证券(中国)净利润分别为-0.5亿元、-0.62亿元、-0.49亿元、-1.35亿元。净资产从2024年末6.38亿元缩减至2026年1月末5.63亿元,缩水幅度达11.76%。2026年1月单月亏损678.64万元。

这一现象并非孤例。外资券商在华展业普遍经历较长培育期,盈利周期受制于业务资质获批进度、团队搭建周期、市场开拓效率等多重因素。

行业对比:16家外资参控股券商整体表现

中国证券业协会数据显示,截至2025年末16家外资参控股券商总资产534.69亿元,同比增长5.44%;2025年营业收入105.79亿元,同比增长32.61%。个体亏损与整体增长形成鲜明对照,行业分化格局日趋明显。

方法提炼:外资券商股权交易评估框架

判断类似交易需关注五个维度:牌照价值、客群基础、团队稳定性、业务协同潜力、战略协同高度。对于拟进入中国市场的外资机构而言,收购现有平台比从零筹建更具时效优势;对于中方股东而言,在培育期退出可锁定确定性收益。