绿城温州子公司破产深度解剖:代建模式下品牌价值与资产风险的博弈关系

三年前首次接触温州房地产代建项目时,一个疑问始终盘旋在心头:绿城这个金字招牌,究竟承载了多少不为人知的债务风险?直到最近温州绿城发展房地产开发有限公司正式宣告破产,这个问题的答案才逐渐浮出水面。

破产始末:资本结构的致命缺陷

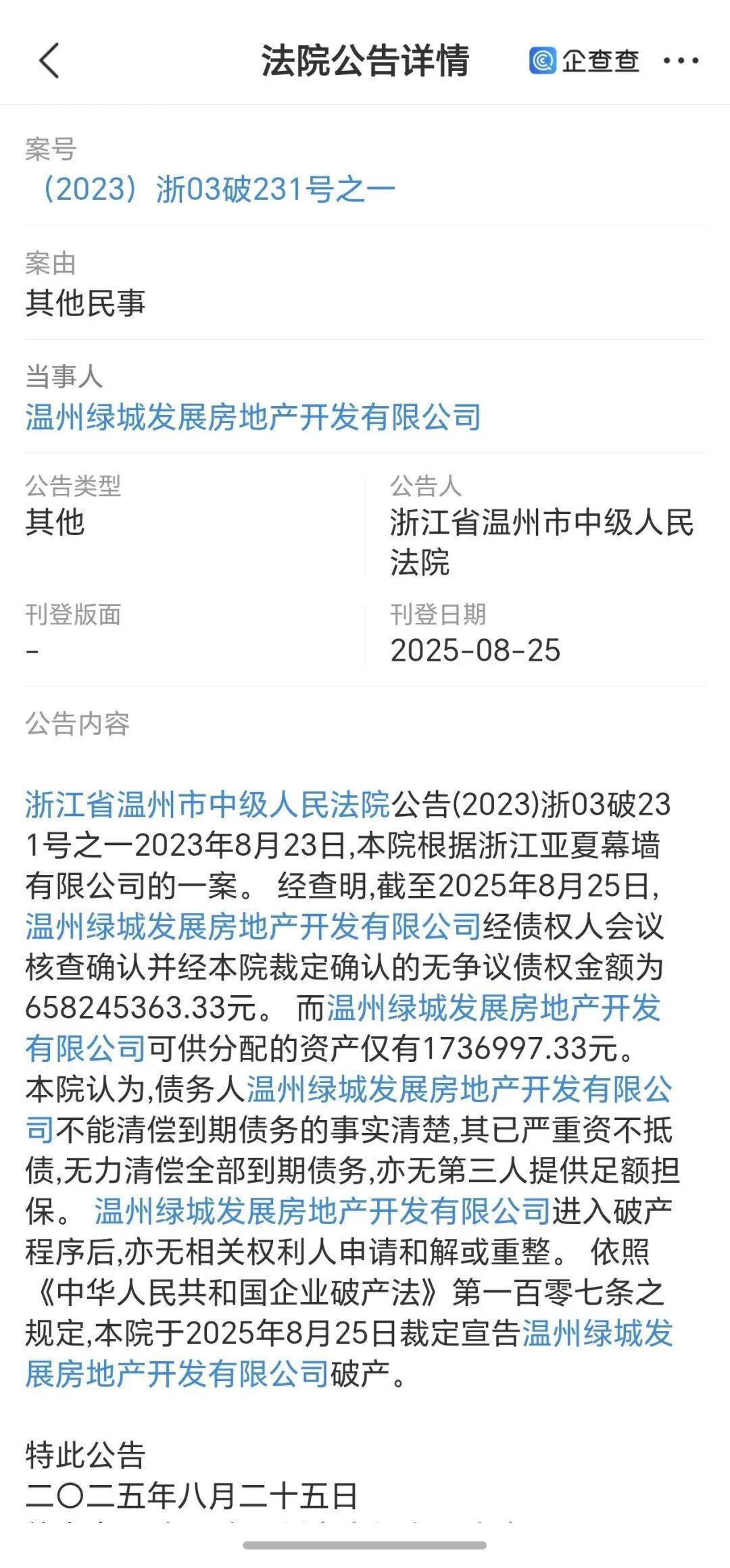

温州绿城发展房地产开发有限公司的股权结构堪称教科书级别的风险范本。绿城中国持股40%,温州旭都投资有限公司持股30%(已于2025年8月4日被吊销)。这种股权分散且相互制衡的结构,在市场顺风期尚能运转,一旦遭遇债务纠纷便迅速崩盘。

法院查明数据显示,截至2025年8月25日,该公司负债约6.58亿元,可供分配资产仅约173.7万元。债务清偿率不足0.27%。温州中院于2025年8月25日裁定宣告破产,这一时间节点距离旭都投资被吊销营业执照仅21天。资不抵债并非一朝一夕形成,而是长期资本运作失当的集中爆发。

代建模式的商业逻辑与风险边界

绿城管理体系的核心运作模式是品牌输出与管理输出。开发商支付管理费,绿城提供品牌授权和项目管理服务。项目公司股权结构与绿城本体完全隔离,这在法律层面实现了风险隔离,但也意味着购房者购买的并非绿城自持物业,而是第三方开发商借用绿城品牌的商品。

以绿城玖璋为例,项目公司为温州绿晟置业有限公司,龙湾民企持股80%。负责运营的三家企业管理公司均成立于2025年7月15日,注册资本仅1200万元上下。从时间线分析,这些公司设立目的明确:承接绿城代建业务有限合伙架构。施工方、工程监理方均非绿城体系内企业。

购房者风险识别方法论

识别代建项目风险需要穿透三层信息壁垒。第一层:股权穿透。查询项目公司工商登记,追溯实际控制人背景。第二层:历史验证。检索绿城管理在当地的已交付项目,实地考察工程质量而非依赖宣传材料。第三层:合同拆解。重点关注购房合同中关于交付标准、违约责任的条款设置。

对于期房项目,尤其需要关注项目公司注册资本与项目总投额的比例关系。1200万注册资本对应数十亿货值的项目,杠杆率远超行业正常水平。这种结构一旦遭遇市场波动,资金链断裂风险极高。

行业影响与后续演变

破产案件后续引发的诉讼显示,问题远未结束。破产宣告数月后,张某、郑某某以破产相关纠纷为由提起诉讼,案件已于2026年3月3日开庭。这表明破产程序中可能存在债权申报遗漏或资产处置争议。

从行业监管角度看,代建模式的风险暴露正在倒逼购房者决策逻辑升级。品牌背书与实际权属的分离已成既定事实,购房决策必须建立在穿透式调研基础上,而非单纯的品牌信任。