杉杉重整深度调研:通过产业链关联交易数据洞悉投资逻辑

设想你正坐在证券营业部的休息区,手中端着一杯温热的咖啡,耳边传来的是关于杉杉集团重整的讨论。作为一名关注制造业供应链的投资者,我们经常会遇到这样的情景:一家处于行业龙头的企业,在突如其来的重整潮中,面临着被新资本接盘的命运。这不仅仅是简单的资产重组,更是一场关乎产业链话语权的博弈。

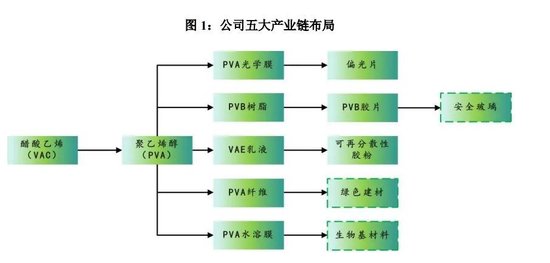

杉杉集团的重整之路,远比表面看起来要曲折。当第四次债权人会议即将落下帷幕,各方势力在博弈中寻找平衡点时,我们不妨坐下来,用理性的眼光审视一下这背后的产业逻辑。当前,皖维高新作为重整投资方的重要一环,其动作频频。通过定向募资投向PVA光学薄膜项目,这步棋看似在完善产业链,实则是在为海螺系打造全产业链闭环进行铺路。这种布局是否会挤压杉杉原本的利润空间,是所有投资者最关心的核心问题。

让我们深入剖析一下数据背后的隐忧。根据海螺材料科技过往的公开财务信息,关联交易中的定价差异是一个值得警惕的信号。在同一体系内,通过调整销售毛利率来调节不同子公司的利润,是大型集团常见的财务调剂手段。若将此逻辑代入杉杉股份的未来运营,当偏光片核心原料PVA薄膜由集团内部供应时,定价权的归属便成了左右杉杉盈利能力的关键。一旦成本端被抬高,杉杉股份作为独立上市主体的利润释放空间,将面临严峻挑战。

解决这一问题的思路,在于如何构建合理的约束机制。对于债权人和中小股东而言,确保重整后的公司治理结构透明化至关重要。这不仅仅是财务报表的合规,更需要通过设立独立的审计委员会,对关联交易的定价公允性进行第三方评估。只有当利润分配机制回归市场化逻辑,杉杉股份的产业价值才能得到保护。

最终的效果验证,将体现在未来的财报数据中。如果杉杉股份能够保持原材料采购的多元化,并避免单一来源定价的被动局面,那么其行业龙头的地位才算真正稳固。这不仅是杉杉的重整,更是对中国制造业如何实现高质量整合的一次深刻实践。

深度剖析关联交易的潜在风险

在复杂的企业并购案例中,关联交易往往是利润转移的温床。通过对海螺系过往财务数据的横向对比,我们发现其在处理内部供应与第三方销售时,往往存在显著的定价差额。这种差异在财务报表上表现为毛利率的波动,实质上反映了集团内部资源的调配意图。对于杉杉股份而言,如果未来无法建立强有力的内部制衡机制,这种定价权的丧失将直接削弱其在偏光片市场的竞争力。

产业链协同效应的边界在于市场化定价原则。虽然海螺系拥有强大的上游原料制造能力,但如果这种整合以牺牲下游子公司利润为代价,那么协同效应将大打折扣。我们需要关注的是,重整协议中是否明确了原材料采购的市场化定价条款,以及是否设定了保护中小股东利益的否决权机制。这些细节,才是决定重整后企业能否持续增长的基石。

重整后的公司治理必须强调独立性原则。杉杉股份作为深耕负极材料与偏光片领域的行业龙头,其核心竞争力在于技术积累与市场响应速度。如果重整方过度干预其日常经营决策,或者强制推行排他性的供应链整合,可能会导致企业运营效率下降。因此,引入多元化的战略投资人,保持董事会的专业化配置,是规避单一资本控制风险的有效手段。